航空工业集团深度解析:航空装备主要供应商,国企改革先行者

发布时间:

2021-03-08 11:20

来源:

未来智库官网

2020 年度回顾:“十三五”发展/改革任务圆满收官

“十三五”成绩喜人,航空工业集团站在新征程起点。中国航空工业集团是我国航空装备 研制发展的主导力量,收入、资产规模在我国航空航天类十大集团中位居前列。在 2020 年 《财富》世界 500 强排行榜上,航空工业获得第 163 名,连续第 12 年入榜。回顾过去的一 年,航空工业在装备保障、产业发展、深化改革方面取得了优异的成绩1:

经营效益:2020 年全年营业总收 4685 亿元,同比增长 1.5%,实现净利润 156 亿元, 同比增长 16%;利润总额 215 亿元,同比增长 12%;EVA 78 亿元。“十三五”期间实现 收入、利润的持续增长;截止 2020 年底资产负债率 64.9%,同比改善近 1 个百分点; 2020 年全员劳动生产率 29 万元,同比增长 8%。

产品发展:装备方面,“集团抓总、主机牵头、体系保障”的装备管理机制全面落地生 效,特种航空与防务收入超出“十三五”规划目标。民机方面,全年交付民机 476 架, “十三五”累计交付超过 2200 架,较“十二五”增长 47%。

深化改革:1)截止 2020 年底,融合发展实现“三个 70%”的改革目标,主机厂平均 一般能力社会化配套率 75%,产业融合收入占总收入比例 74%,资产证券化率 71%;2) “瘦身健体”取得成效,“十三五”期间总部部门由 19 个减少到 14 个,累计压减法人 单位超 1000 户,法人层级由 11 级压缩至 6 级,推动首批 9 家科研院所转制;3)优化 航空产业组织,2020 年完成:西飞、陕飞、天飞资产整体上市,直升机资产注入中航 科工,江航装备登陆科创板,中航无人机、航为高科、中航空管混改方案获批复,机 载、中航国际等实施股权多元化等工作;4)持续推进激励制度建设。

航空工业集团近期召开了 2020 年工作会议,面向 2021 年提出了更高的要求。在力争实现 经营业绩继续增长的同时,深化改革是航空工业集团“十四五”期间工作的重中之重。

中国航空工业集团有限公司

基本情况:我国航空装备主要科研及生产商

中国航空工业集团有限公司(简称“航空工业”)是由中央管理的国有特大型企业,是国家 授权的投资机构,于 2008 年 11 月 6 日由原中国航空工业第一、第二集团公司重组整合而 成立。集团公司设有航空装备、运输类飞机、直升机、机载系统、通用航空、航空研究、 飞行试验、航空供应链与军贸、专用装备、汽车零部件、资产管理、金融、工程建设等产 业。集团公司总部设置 13 个部门,3 个特设机构;下辖 11 家直属单位、11 家直属业务单 位、11 家直管功能单位,近 100 家成员单位。同时,有超过 20 家上市公司(其中 A 股 19 家),员工逾 45 万人。

业务板块:包括四大板块,聚焦航空主业

航空工业集团主营业务包括航空防务、民用航空、工程制造和现代服务业四大类。其中, 工业制造包括通用与专用设备、交通运输、能源与材料、电子信息及电力电气等领域,现 代服务业主要包括工程服务和金融服务业务。

财务分析:规模在十大集团中位居前列,毛利率/净利率稳定,ROE 有所下降

1)收入、资产规模:2019 年航空工业集团总收入 4,618 亿元,YoY +5.2%,仅次于中国兵器 工业集团;总资产规模 10,086 亿元,位列十大集团之首。

2)盈利能力:2016 年中国航空 发动机集团分立导致集团归母净利润下降。集团 2019 年归母净利润为 40 亿元,净利润为 134 亿元,同比增长 1.9%。2019 年净利率为 2.9%,基本与 2018 年持平;2019 年毛利率为 18.6%,较 2018 年增长 0.6ppt;集团 ROE 自中国航空发动机集团剥离之后较为波动,2019 年为 2.1%。

上市公司:下辖 A 股 19 家;集团资产口径资产证券化率超过 60%

集团下属 22 家境内上市公司截至 2021 年 2 月 10 日总市值 7462 亿元,根据集团与各上市 公司 2019 年度和 2020Q2 及 Q3 财务数据,航空工业集团资产证券化率按营收、总资产、 净资产口径分别为 52.6%(截至 2019 年底)、69%(截至 2020Q3)、61.2%(截至 2020Q3)。

主要业务板块梳理与 2020 年变化

回顾 2020 年,在“五年计划周期、装备上量周期和改革加速周期”三周期叠加,以及十四 五装备需求出现较大增长的情况下,航空工业各板块核心上市公司 1~3Q20 基本取得了较好 的利润增长。同时,我们注意到,航空防务业务为主的上市公司,股价显著跑赢非航业务 板块上市公司,说明航空防务企业受到投资者的关注。此外,2020 年我们观察到航空工业 集团各板块资本动作较为密集(详见下图)。

航空总装:沈飞、西飞、中直、洪都、中航科工等

中航沈飞:战斗机唯一上市公司,领先的航空防务装备制造商。1~3Q20 公司营收 189.1 亿元,YoY +19.01%,归母净利润 11.6 亿元,YoY +87.19%。我们认 为:装备换代需求、定价机制改革和股权激励措施多重因素加持下,公司有望在“十四五” 进入快速发展阶段。

中航西飞:大中型

总装厂商,资产置换实现整体上市。

1~3Q20 公司营收 233.5 亿元,YoY +18.67%,归母净利润 4.55 亿元,YoY +32.77%。2021 年 1 月 4 日公司公告资产置换完成过户:置入航空工业西飞 100%股权、航空工业陕飞 100% 股权、航空工业天飞 100%股权,置出资产贵州新安 100%股权、西飞铝业 63.56%股权、西 安天元 36%股权、沈飞民机 36%股权、成飞民机 27.16%股权。我们认为:通过资产置换, 公司完成对大中型飞机整机制造资产的专业化整合,公司将聚焦航空整机主业,增强研发 效率及航空装备合同履行能力,实现高质量发展。

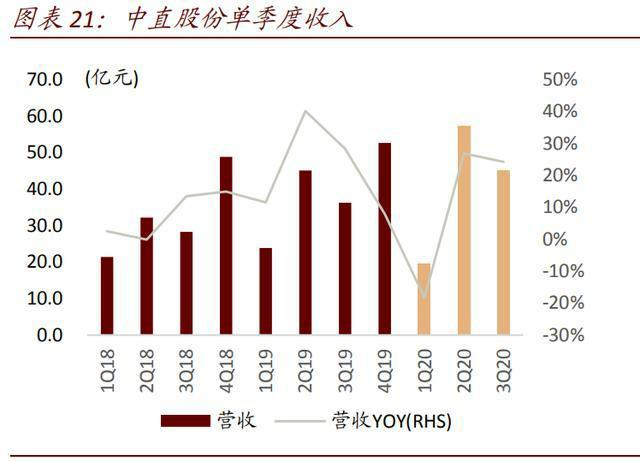

中直股份:直升机龙头,形成“一机多型、系列发展”格局。1~3Q20 公司营收 121.87 亿元,YoY +15.75%,归母净利润 4.90 亿元,YoY +21.21%。2020 年 12 月 31 日公司公告,公司股东中航科工完成对天津中航直升机有限责任公司的整合,直 接和间接持有中直股份合计为 50.80%股权。我们认为:新型 10 吨级直升机的加速列装, 产品型号的更新换代和通航市场的发展有望为公司业绩进一步打开空间。

洪都航空:教练机和制导装备双主业。1-3Q20 公司营收 30.16 亿元,YoY +77.38%,归母净利润 0.13 亿元,YoY +115.89%。资产置 换后,公司主营业务拓展为教练机和防务产品。2021 年 1 月 27 日公司发布 2020 年业绩预 告,实现归母净利润 1.23 亿~1.39 亿元,YOY +48.3%~67%。扣非后实现归母净利润 1508 万 ~4308 万元,YOY +109%~497%。

中航科工:稀缺的港股航空核心资产标的。1H20 公司营收 201.98 亿元,YoY +11.1%,归母净利润 7.40 亿元,YoY +16%。2020 年 12 月 24 日公司公告:中航科工完成发行内资股以及对航空工业集团下属中航直升机有限责任公 司的整合。我们认为:收购中直有限完成后,公司拥有航空工业下较完整的直升机系列、 教练机系列等核心航空资产,整机业务有望为其未来增长注入强劲动能,同时其在港股的 稀缺性将为其带来业绩与港股估值“戴维斯双击”的机会;此外,公司司作为航空工业集 团港股上市平台和改革先锋,未来存在进一步资本运作可能性。

航空配套:中航机电、中航电子、中航重机、江航装备等

中航机电:航空工业旗下航空机电系统上市平台。1~3Q20 公司营收 83.03 亿元,YoY -0.7%,归母净利润 6.23 亿元,YoY +8.0%。2019 年底, 公司公告收购南京航健 70%股权(2019 年底完成),通过增资方式收购宏光装备 36.55%股 权(2020 完成),剥离贵阳机电 100%股权(20219 年完成)。我们认为:公司作为航空工业 集团下属唯一航空机电系统上市平台,控股股东中航机载系统公司是国企改革“双百行动” 企业,将受益于需求端的旺盛和改革的先发优势。

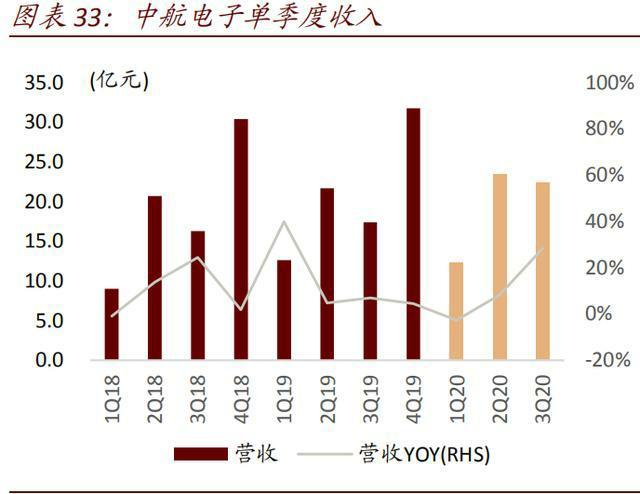

中航电子:航空工业旗下航空电子上市平台 1~3Q20。公司营收 58.13 亿元,YoY +12.38%,归母净利润 4.15 亿元,YoY +55.75%。2020 年, 中航电子完成宝成仪表剥离,实现了资产的优化。我们认为:公司是国内航空平台多项重 要系统的唯一供应商,市场份额大、竞争壁垒高,看好公司中长期发展。

中航重机:国内航空锻造龙头。1~3Q20 公司营收 52.45 亿元,YoY +18.15%,归母净利润 2.68 亿元,YoY +31.91%。1 月 16 日公司公告定增预案:拟募集资金不超过 19.1 亿元,拟用于航空精密模锻产业转型升级项 目、特种材料等温锻造生产线建设项目和补充流动资金。

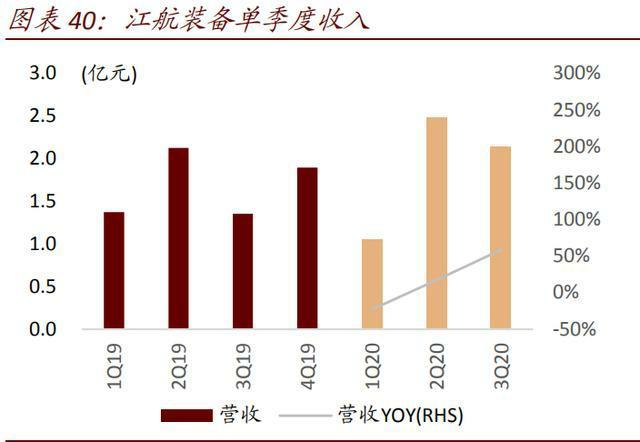

江航装备:机载设备细分赛道领跑者。1~3Q20 公司营收 5.68 亿元,YoY +17.10%,归母净利润 1.58 亿元,YoY +70.15%。

信息化&新材料:中航光电、中航高科

中航光电:特种连接器国内龙头。1~3Q20 公司营收 76.66 亿元,YoY +11.23%,归母净利润 10.99 亿元,YoY +32.25%。我们认 为:公司作为国内特种连接器龙头,航空航天领域市占率领先,将持续受益于下游防务、 通信、新能源车三大领域的高景气度。

中航高科:航空复材龙头,产业链“枢纽”地位 1-3Q20。公司营收 23.37 亿元,YoY +9.18%,归母净利润 4.01 亿元,YoY +18.46%。2020 年 10 月 19 日,航空工业集团完成对“航空工业高科”的吸收合并,航空工业集团对中航高科直 接持股比例为 42.86%。

我们认为:公司在航空复材领域技术领先,且处于产业链“枢纽” 位置,业绩增长确定性高,且有望受益于集团进一步资本运作。

金融服务:中航资本——立足航空产业,致力成为一流的金融集成服务商

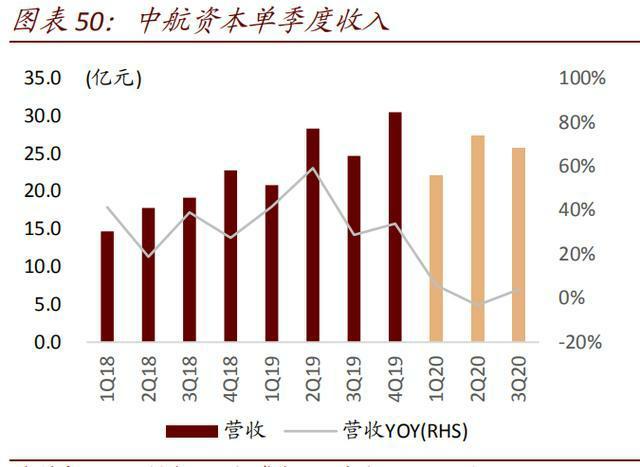

中航资本:产融结合的全牌照金控集团。中航资本是航空工业控股的金融类上市公司,开展租赁、财务、证券、信托、期货、产业 投资、基金等业务。公司是中国资本市场上第一家金融控股类上市公司,旗下中航证券是 中国航空产业投融资首选的现代投资银行,中航信托在 2020 年按信托业务收入排名行业第 5 位。公司成立于 1992 年 7 月,2012 年实现 A 股整体上市,“十三五”时期进一步完善 AMC、 银行等金融牌照布局,承接管理国家级军民融合产业投资基金、整合设立中航资本产业投 资平台。

1-3Q20 公司收入 131.52 亿元,YoY +3.63%,归母净利润 26.56 亿元,YoY +26.33%。2020 年 10 月 28 日公司公告,控股子公司中航投资拟收购航空工业集团旗下安盟财产保险,收购 完成后中航资本将增获财险牌照,进一步完善多元化金融布局。

公司有望通过“产融-融融”结合,在“十四五”期间,立足主业、加强协同,实现高质量 发展。“十四五”新阶段,公司拟定了“1234”的新发展格局,即明确“立足航空产业,运 用科技赋能,致力于成为一流的产业—金融集成服务商”这一个定位;确立产业金融和综 合金融两大业务方向;部署产业投资、产业链/供应链金融、综合金融三大业务板块。在产 业端,我们预计公司有望通过集团公司深耕产业的资源和知识储备,与产投子公司有效协 同、共同扶持被投企业成长,并进一步强化公司航空产业特色;在金融端,我们预计租赁、 信托、证券、期货等子公司有望共同为客户提供一站式金融服务,助力扶持实体经济、并 实现自身高质量发展。

上一页

上一页

相关资讯

相关下载